在台灣,買房時申請房貸,往往會遇到銀行推薦房貸壽險。很多人當下聽到的感覺是:「這保險可以讓家人不用還房貸,好像很重要。」於是就順手買了。

但你可能不知道,房貸壽險其實有一些容易被忽略的陷阱,甚至在資金運用上,未必是最有效率的選擇。

這樣說並不是潔西勸退買房貸壽險,而是我會教你怎麼用更有靈活的方式,輕鬆建構家庭防護罩,達到一樣的保障目的。

從黃鴻升(小鬼)的孝心看房貸壽險

2020年9月16日,年僅36歲的藝人小鬼黃鴻升,因主動脈剝離導致血管阻塞而離開人世。

而他生前和爸爸感情相當好,為了可以與爸爸同住,在2019年買下位於北投4280萬元的住家。當時他預計在45歲還完千萬貸款,粗估房貸約2000萬元,若小鬼爸爸要留著房子,每月至少要負擔10萬元。

如果黃家人無力承擔每月貸款,接手房子後再轉賣,又會面臨房地合一稅的問題。

從這邊可以看出,在貸款人離開後,繼承人會同時得到房子以及其債務,這時若要繼續保留便要繳得起貸款。

一般狀況下,通常留下的家人薪資會比貸款人低,若同時還有小孩要撫養,賣房可能就會是不得不為之的選擇。我們為了理想的生活而努力打拼,無非是希望家人能夠過上好日子,可以安穩住在舒適的房子裡,若真的老天爺跟我們開一個大玩笑,相信沒有人希望留下的家人被迫賣房而流離失所。

用房貸壽險解決遺留的債務風險

若小鬼當初在買房時有買房貸壽險,或是本身其他壽險額度高於剩餘房貸金額,就可以達到留愛不留債的效果。

這邊介紹什麼是房貸壽險:

一般名稱為「定期壽險」,是一種專門針對房貸借款人設計的壽險商品。它的運作方式很單純,如果被保人不幸身故或完全失能,保險公司會理賠一筆金額,直接清償剩餘房貸,讓家人一樣有家能夠居住,不必擔心付不起貸款而把房子賣掉。

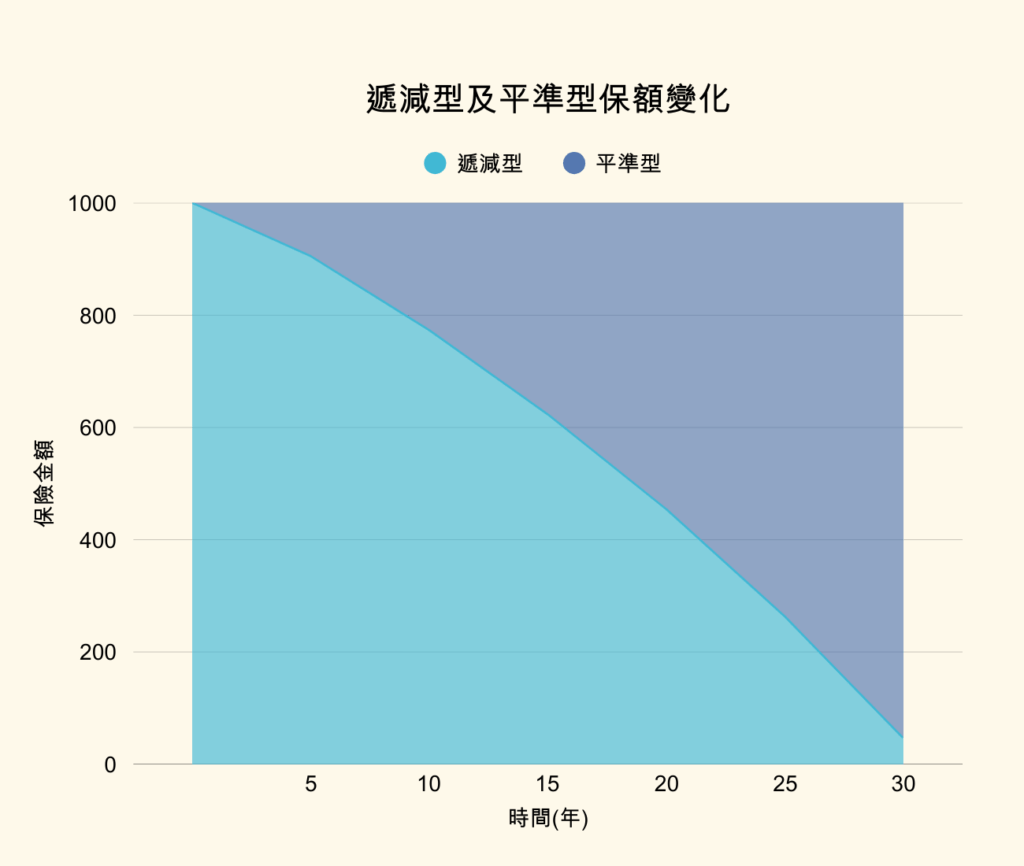

保額有分平準型跟遞減型,平準型保額在繳房貸期間會維持一樣; 而遞減型保額會隨著房貸逐年償還而遞減。

繳費方式通常是一次性躉繳,金額依借款額度、年齡、健康狀況而定,動輒數十萬元。

房貸壽險的主要優勢

- 讓家人免於承擔房貸壓力。

- 核保相對快速,除非超過免體檢保額才需多一道體檢程序。

- 與房貸綁定,貸款與保障一次完成。

聽起來很安心,但它的限制與隱形成本,也是經常被忽略的地方。

房貸壽險的缺點與限制

雖然房貸壽險能解決家人不用繼續還房貸的問題,但從財務規劃的角度來看,有幾個缺點值得注意。

房貸壽險的隱藏成本:你可能為了它支付利息

房貸壽險的躉繳保費動輒數十萬元,對大多數人來說,很難一次拿出這麼多現金。

因此,銀行會提供一種「保費融資」服務,將這筆保費併入房貸一起繳納,聽起來很方便,但這正是最大的陷阱。

因為這筆保費其實是一筆額外的貸款,你必須跟著房貸一起支付長達 30 年的利息,讓保險成本無形中被墊高。

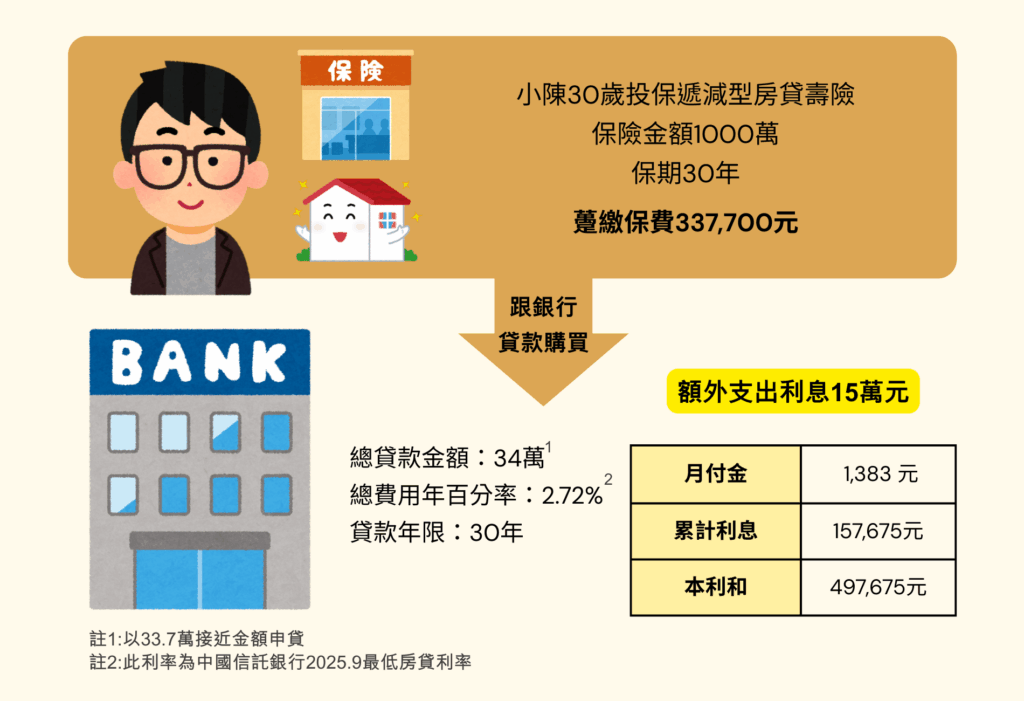

實際案例分析:隱藏的 15 萬利息

- 被保人: 小陳,30歲

- 房貸金額: 1000 萬元

- 房貸壽險保費: 337,700 元(30 年期躉繳)

- 保費貸款方式: 抓整數34萬併入房貸,30 年期,利率 2.72%

乍看之下,這 33.7 萬元似乎還在可接受範圍,但當你採用保費融資後,這筆錢將會產生額外利息:

- 每月繳: 1,383 元

- 總支出: 497,675 元

- 多付的利息: 497,675 -340,000 =157,675 元

這筆 15 萬元的利息,就是為了購買一份 33.7 萬元的保單而多付的額外成本。

簡單來說,一般人買保險都是用薪水或存款來支付保費,很少會借錢來購買。

但在這種情況下,等於為了買一份保障而背上了另一筆債務,讓保險的成本無形中增加,這會讓人有種被多扒一層皮的感覺。

那麼,有什麼方法可以同樣擁有保障,又不必多付這筆額外利息呢?後面我會帶大家來看怎麼做。

未使用到的保費不會退還

房貸壽險的保障,是為了在被保人身故時,協助家人償還剩餘房貸。但有一點很多人不知道,如果理賠發生在保單到期前,保險公司並不會退還剩餘年度的保費。

舉一個簡單例子: 假設小陳繳了 30 年期的房貸壽險,總保費 33.7 萬元。不幸在第 1 年就身故,保險公司會立即啟動理賠,協助家人清償剩下的房貸。

不過,小陳已繳付的 33.7 萬元保費,不會因為他只使用了 1 年保障,就退還剩下 29 年的費用。

這筆保費就像是買車險一樣,只要你擁有了這份保障,費用就不會因為沒有出險而退還。所以在資金運用上,未必是一個好的選擇。

想要保障房貸,投資型保單也能做到

投資型保單通常名稱為「變額萬能壽險」,是一種結合保障與投資功能的保險商品,在扣除完保險公司的相關費用後,剩餘保費會投入基金及ETF等投資工具,隨市場波動而增減,具有資產增值的可能。

而它的特性就如同一般保險一樣,只需繳付當年度的保費,繳完啟動當年度的保障,不會有提前繳費的狀況,在金錢使用方面較有效率。

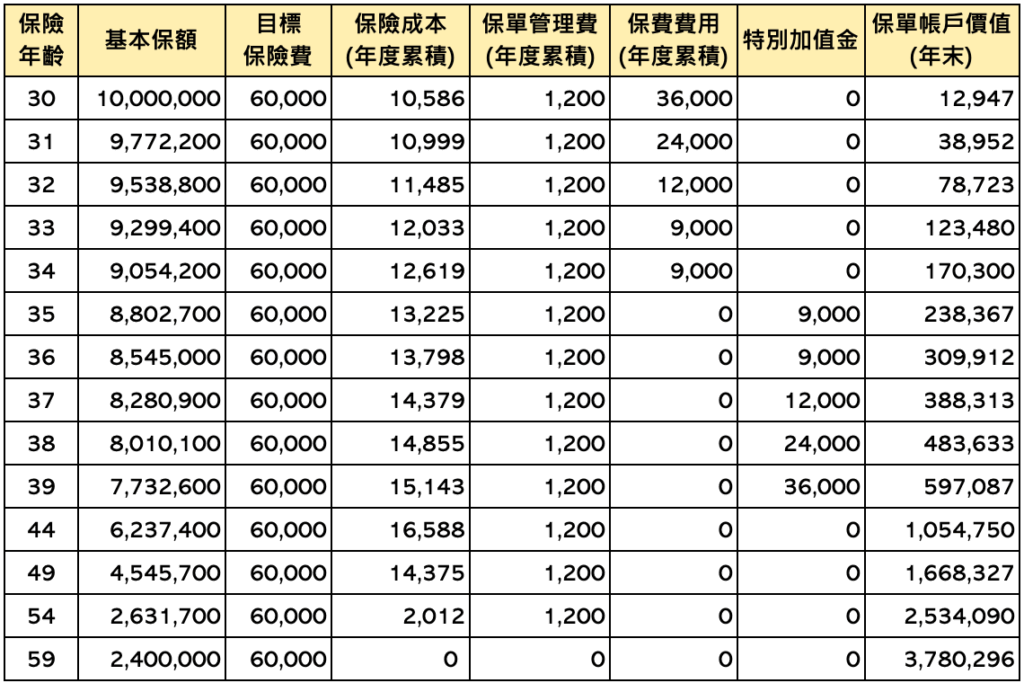

下表給大家看一下變額萬能壽險的試算表,這邊我以甲型作為例子,保險成本是壽險的保費。

表中假設每年繳6萬元保費,換算一個月5000元,以1000萬的保額來算,一年的壽險保費僅10,586元,剩下的保費扣掉保險費用都拿去投資。

假設我將每年的壽險保額調整與市售的遞減型房貸壽險相同,然後假設每年投資報酬率為8%。

保險成本經計算後,30年總共是306,653元,而回頭看房貸壽險的總繳保費是497,675 元

兩者就差了19萬左右。

由於甲型的保險成本的計算公式是「(保額–帳戶價值)*保險費率」

可看出保額越低、帳戶價值越高,那保險成本就會越便宜。

若以美股大盤S&P 500為例,過去30年的平均年化報酬率為9%,那麼保險成本就會再更低了。

作為房貸保障的可行性

- 保額彈性調整:可在保單限度內調整保額高低,保額超過剩餘房貸也行,若真的不幸身故,保險金可一次還清房貸,多餘金額還可直接留給家人。

- 保單持續有效:保險沒啟動,保單依然存在,投資帳戶資產可繼續累積。

- 資金靈活度高:保費可選擇年繳或月繳,避免一次繳清大額資金造成壓力。

房貸壽險與投資型保單的差異

1.資金成本與機會成本

- 房貸壽險:融資繳清保費,需額外支付保費的利息,且身故不會返還未到期保費

- 投資型保單:保費分期繳納,使用到哪繳到哪。投資帳戶還能同時累積資產。

2.保單功能性

- 房貸壽險:單純提供壽險保障,房貸結清後,保障即結束。

- 投資型保單:利用投資的特性,將壽險成本降低。人生路上順利還完房貸,在退休時還有幾百萬的退休金可使用。

結論與建議

房貸壽險的確能解決特定的風險——避免家人面臨背負房貸的風險。但它的保障範圍與資金運用彈性有限,長期來看,未必是最具成本效益的方案。

投資型保單在達成房貸保障的同時,還能累積退休金。對於希望兼顧保障與理財的人來說,投資型保單是一項事半功倍的工具。

無論選擇哪一種方案,都應根據自身財務狀況、房貸額度與家庭需求,做出最適合的規劃。

如果不想錯過關於金融保險的知識,請加入潔西的官方帳號,我會不定期分享更多資訊,我們線上見囉!